Viac o knihe

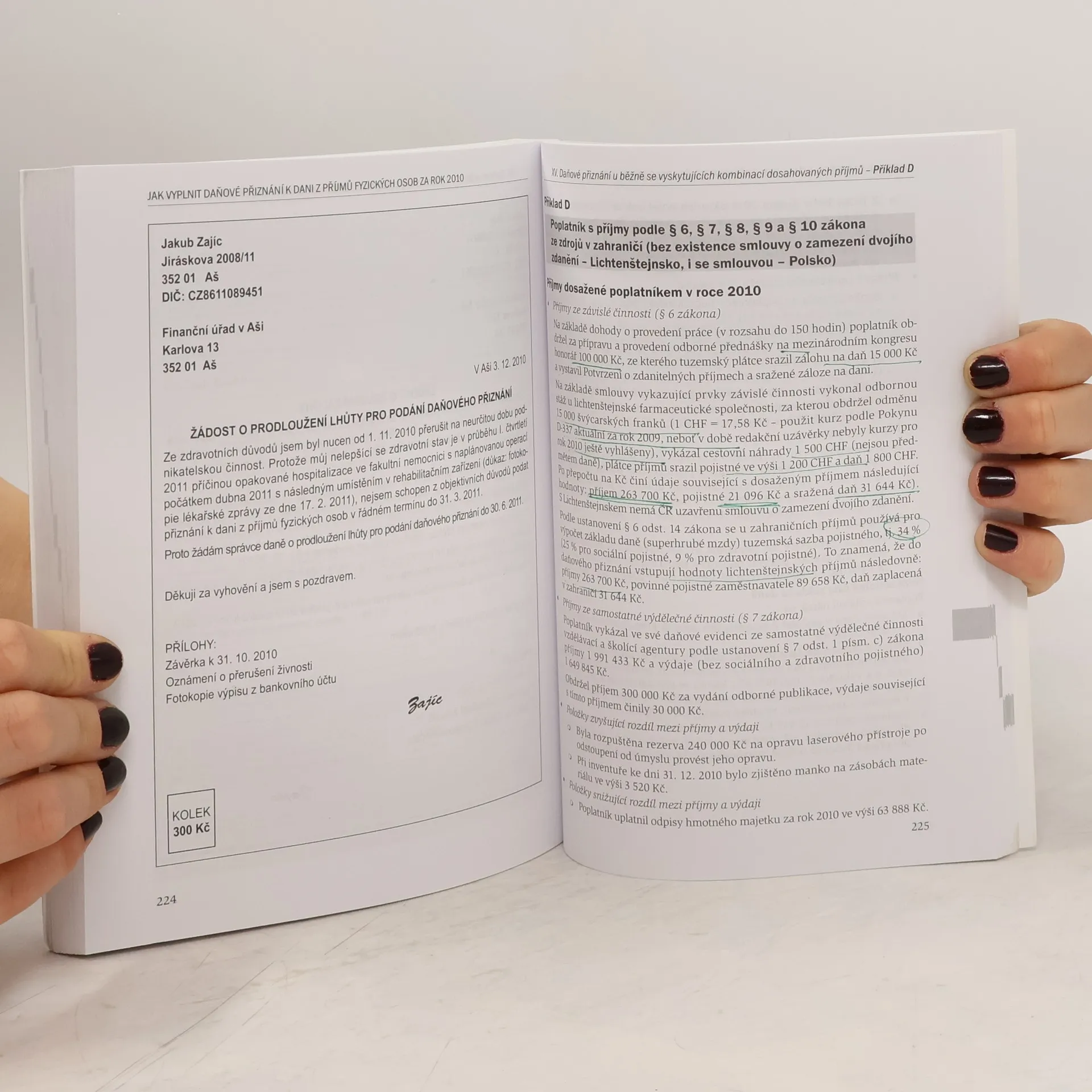

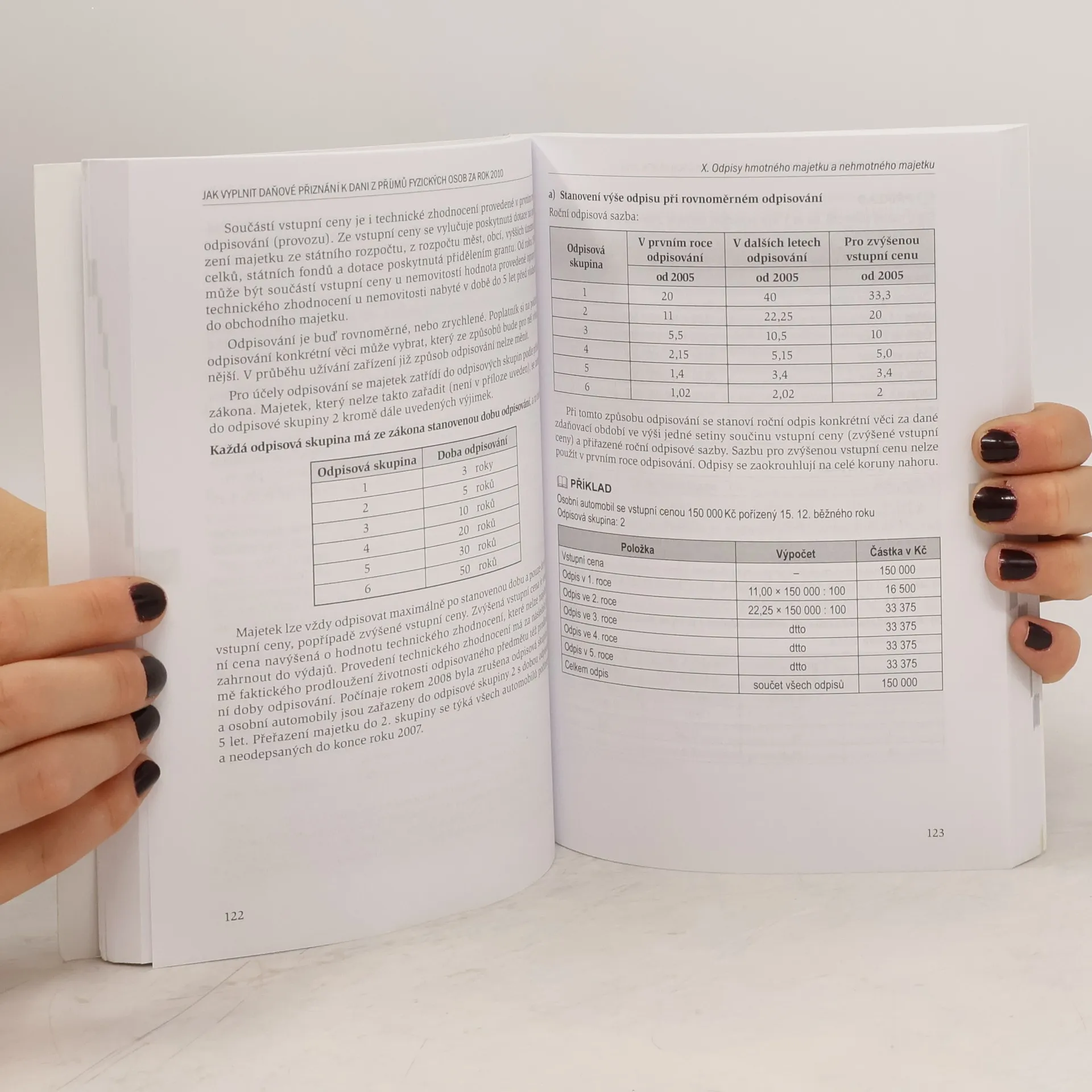

Cílem publikace Jak vyplnit daňové přiznání k dani z příjmů fyzických osob za rok 2010, kterou nakladatelství ANAG vydává již v 18. aktualizovaném vydání, je všestranně a srozumitelně pomoci a podat ucelený soubor informací zpracovatelům přiznání k dani z příjmů fyzických osob za rok 2010. Kniha uživatelům nabízí pomocnou ruku jak při osvojení nezbytné teorie, tak i při přípravě podkladů a při samotném vyplňovaní tiskopisu daňového přiznání. Kniha uživateli nabízí nejprve průřez výkladu teorie včetně přehledu právních předpisů a poté následuje detailní seznámení s jednotlivými kolonkami tiskopisu daňového přiznání, včetně nezbytné pasáže o elektronickém způsobu podání daňového příznání. V další části publikace jsou uvedeny příklady vyplnění daňového přiznání v typických situacích.

Nákup knihy

Jak vyplnit daňové přiznání k dani z příjmů fyzických osob za rok 2010, Pavel Prudký, Milan Lošťák

- Vpisky / podtrhávanie

- Jazyk

- Rok vydania

- 2010

- product-detail.submit-box.info.binding

- (mäkká),

- Stav knihy

- Poškodená

- Cena

- 4,69 €

Platobné metódy

Nikto zatiaľ neohodnotil.