Parametre

Kategórie

Viac o knihe

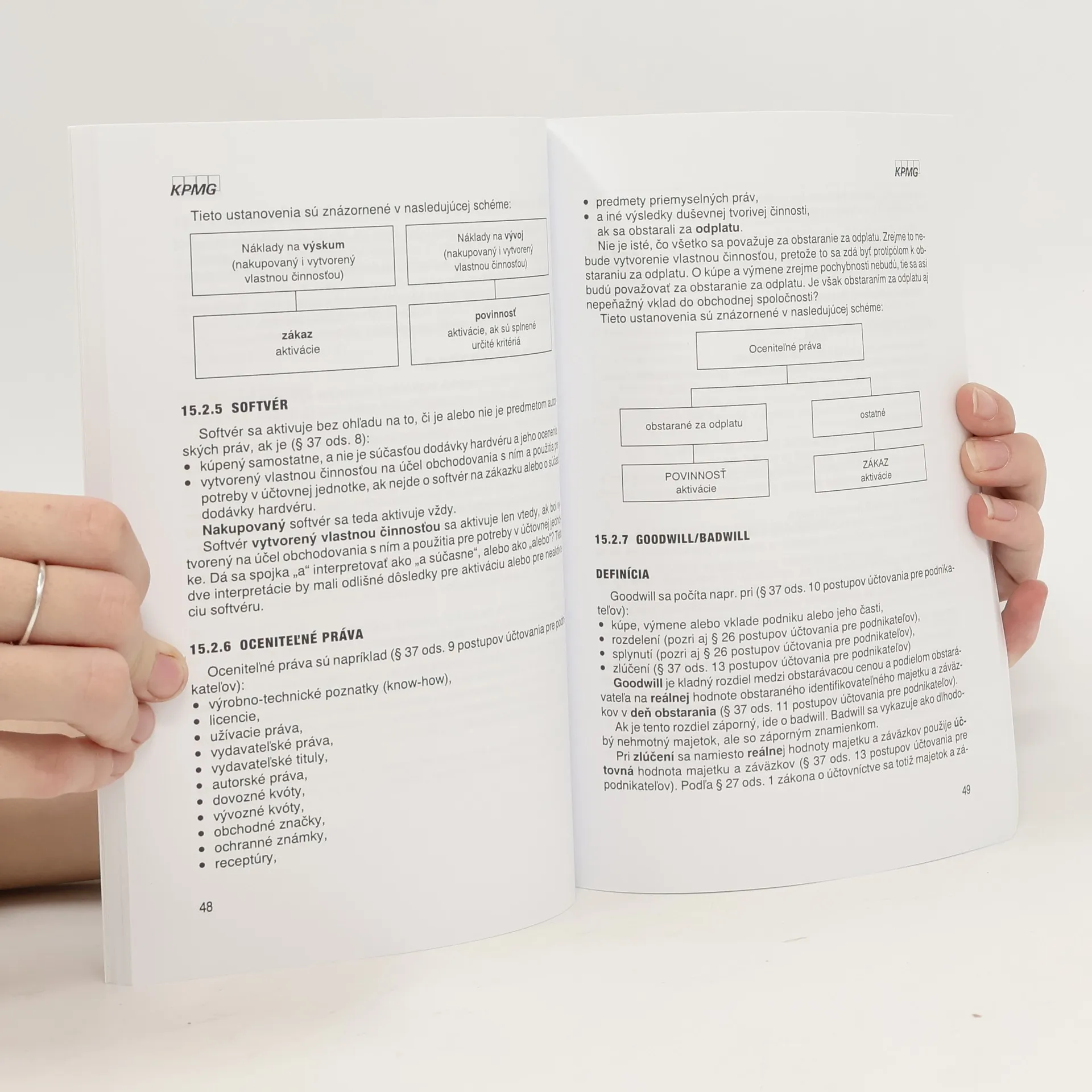

K zákonu č. 431/2002 Z.z. o účtovníctve, ktorý bol niekoľkokrát novelizovaný a zaviedol povinnosť pre vybrané účtovné jednotky zostavovať účtovnú zavierku podľa IAS/IFRS, vydalo MF SR nižšie právne normy – opatrenia. Jedným z nich je aj opatrenie č. 4455/2003-92, ktorým sa ustanovujú podrobnosti o usporiadaní, označovaní a obsahovom vymedzení položiek individuálnej účtovnej závierky na zverejnenie pre podnikateľov účtujúcich v sústave podvojného účtovníctva. Publikácia je zameraná na účtovníctvo a účtovnú závierku účtovných jednotiek – podnikateľov, ktoré sú obchodnými spoločnosťami (podľa Obchodného zákonníka sú to akciové spoločnosti, spoločnosti s ručením obmedzeným, komanditné spoločnosti a verejné obchodné spoločnosti). Netýka sa účtovných závierok bánk, poisťovní, rozpočtových a príspevkových organizácií a pod.

Skladom máme celkom knihy Účtovná závierka obchodných spoločností v SR (2009).

Nákup knihy

Účtovná závierka obchodných spoločností v SR, Richard Farkaš

- Jazyk

- Rok vydania

- 2009

- product-detail.submit-box.info.binding

- (mäkká),

- Stav knihy

- Ako nová

- Cena

- 2,11 €

Doručenie

Platobné metódy

Navrhnúť zmenu

- Titul

- Účtovná závierka obchodných spoločností v SR

- Jazyk

- slovensky

- Autori

- Richard Farkaš

- Vydavateľ

- Wolters Kluwer (Iura Edition)

- Rok vydania

- 2009

- Väzba

- mäkká

- ISBN10

- 8089047637

- ISBN13

- 9788089047635

- Kategórie

- Spoločenské vedy, Právnická literatúra

- Anotácia

- K zákonu č. 431/2002 Z.z. o účtovníctve, ktorý bol niekoľkokrát novelizovaný a zaviedol povinnosť pre vybrané účtovné jednotky zostavovať účtovnú zavierku podľa IAS/IFRS, vydalo MF SR nižšie právne normy – opatrenia. Jedným z nich je aj opatrenie č. 4455/2003-92, ktorým sa ustanovujú podrobnosti o usporiadaní, označovaní a obsahovom vymedzení položiek individuálnej účtovnej závierky na zverejnenie pre podnikateľov účtujúcich v sústave podvojného účtovníctva. Publikácia je zameraná na účtovníctvo a účtovnú závierku účtovných jednotiek – podnikateľov, ktoré sú obchodnými spoločnosťami (podľa Obchodného zákonníka sú to akciové spoločnosti, spoločnosti s ručením obmedzeným, komanditné spoločnosti a verejné obchodné spoločnosti). Netýka sa účtovných závierok bánk, poisťovní, rozpočtových a príspevkových organizácií a pod.